פעילות לא חקלאית (פל"ח) ושימושים נלווים בנחלה – המדריך המלא לשנת 2023 מרום גולי, שמאי מקרקעין

מה זה פעילות לא חקלאית ומה זה שימושים נלווים? מה היקף זכויות הבנייה לשימושים אלו? מה שיעור התשלום? ולפי מה נקבע התשלום לרמ"י? אם גם אתם שואלים את השאלות האלו או שאתם בעלי זכויות בנחלה חקלאית שמעוניינים במבנה פל"ח או שימוש נלווה בנחלה – המאמר הזה בשבילכם.

רקע כללי

רשות מקרקעי ישראל (להלן: "רמ"י") מאפשרת לבעלי זכויות בנחלה חקלאית להקים מבנה חדש או לאפשר שימוש במבנה קיים המצוי בחלקת המגורים, למטרות תעסוקה לא חקלאית (להלן: פל"ח) או לצורך פעילות לשימושים נלווים בעלי זיקה ישירה לפעילות החקלאית בנחלה.

להלן מספר הגדרות להבנת הנושא:

חלקה א' חלק מנחלה חקלאית שהינו שטח רצוף של קרקע המיועדת בתכנית תקפה למגורים, למבני משק ולעיבוד חקלאי של בעל הזכויות בנחלה.

חלקת המגורים שטח מתוך חלקה א' של נחלה בגודל כולל של עד 2.5 דונם בלבד (ידוע גם בשם "המשבצת הצהובה"), שמתקיימים בו במצטבר התנאים הבאים:

- חלקת המגורים תהיה שטח רציף.

- השטח מיועד למגורים בתכנית תקפה.

- השטח כולל את יחידות הדיור (בתי המגורים) בחלקה א'.

פעילות לא חקלאית (פל"ח)

שימוש בקרקע בתחום חלקת המגורים למטרות לא חקלאיות, לרבות למבני קיט כפרי, על פי תכנית תקפה בהתאם לחוק התכנון והבניה התשכ"ה-1965, או על פי היתר תקף לשימוש חורג שניתן כדין.

במרחבי התכנון של המועצות האזוריות אושרו במרוצת השנים תוכניות בנין עיר המאפשרות שימושי פעילות לא חקלאית בחלקה א' בנחלה חקלאית, כך לדוגמא:

מועצה אזורית דרום השרון תכנית מס' שד/1000/א/1

התכנית מאפשרת שימושים למשרד, גני ילדים, מעונות יום, מועדון לקשישים, אחסנה למעט אחסנה גלויה, מלאכה ותעשיה זעירה במבנים ששטחם הכולל (עיקרי + שירות) אינו עולה על 500 מ"ר.

מועצה אזורית עמק חפר תכנית מס' עח/21/200

התכנית מאפשרת שימושים למשרד לבעל מקצוע חפשי ושירותי משרד, שרותי צהרון, מעונות וגני ילדים, מעדונים ומעון יום לקשישים, אחסנה (למעט אחסנה גלויה), מלאכה או תעשייה זעירה, שירותי מסחר הכוללים שטחי מזון ומסעדנות

מועצה אזורית חוף השרון תכנית מס' חש/15/10

התכנית מאפשרת, בין היתר, שימושים לשירותי משרד שונים לבעלי מקצועות חופשיים, שירותי אחסנה, מלאכה ותעשיה זעירה, תעשיה חקלאית זעירה, פעוטון ומועדון יום לקשיש.

מועצה אזורית לב השרון תכנית מס' צש/80/2-0

התכנית מאפשרת הסדרת פעילות יצרנית נוספת לפעילות החקלאית הקיימת בחלקה א' לרבות שימוש למשרדים, אחסנה ומלאכה זעירה.

מועצה אזורית חבל מודיעין תכנית מס' גז/1000

התכנית מאפשרת שימושי אחסנה למעט אחסנה גלויה, מלאכה ותעשייה זעירה, תעשייה חקלאית זעירה, שרותי משרד שונים לבעלי מקצועות חופשיים, פועטונים, גני ילדים ומבנה קייט כפרי.

יודגש כי השימושים הנפוצים המבוקשים לרוב על ידי בעלי הנחלות הם שימושי אחסנה, מלאכה, תעשייה ומשרדים.

ראוי לציין כי קיימות מועצות אזוריות בהם טרם אושרה תוכנית לפעילות לא חקלאית בנחלה וכן קיימות מועצות אזוריות המצויות בשלבי קידום תכנית פל"ח כמו מועצה אזורית באר טוביה המקדמת כיום את תכנית מס' 616-0770735 העתידה לאפשר שימושי פל"ח בנחלות חקלאיות בתחום שיפוט באר טוביה.

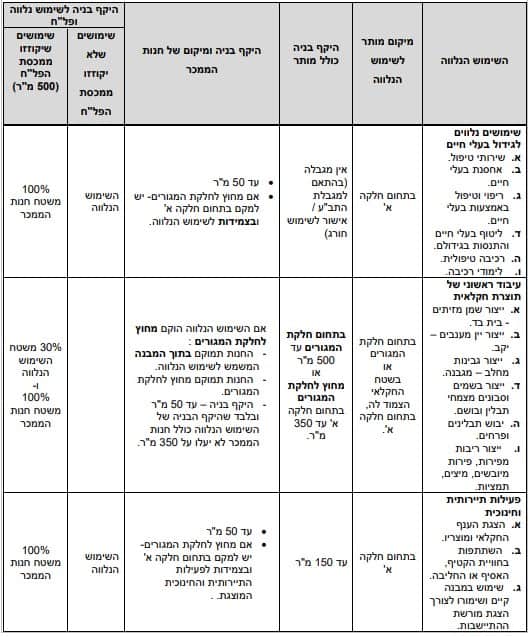

שימושים נלווים בנחלה, מה זה?

שימושים נלווים בנחלה ניתן לסווג לפי הקטגוריות הבאות:

גידול בעלי חיים – שירותי טיפול בבעלי חיים; אחסנת בעלי חיים ריפוי וטיפול באמצעות בעלי חיים; ליטוף בעלי חיים והתנסות בגידולם; חנות ממכר בעלי חיים וציוד לגידולם; רכיבה טיפולית ולימודי רכיבה.

עיבוד ראשוני של תוצרת חקלאית – עיבור ראשוני עצמי שעיקרו בתוצרת חקלאית של הנחלה החקלאית, מן החי ומן הצומח, כמו: יצור שמן מזיתים – בית בד; יצור יין מענבים – יקב; יצור גבינות מחלה – מגבנה; יצור בשמים וסבונים מצמחי תבלין ובושם; יבוש תבלינים ופרחים יצור ריבות מפירות, פירות מיובשים, מיצים ותמציות.

פעילות תיירותית וחינוכית – פעילות המבוססת על פעילות חקלאית המתקיימת בנחלה החקלאית, כמו: הצגת הענף החקלאי ומוצריו; השתתפות בחווית הקטיף, האסיף או החליבה; שימוש במבנה קיים ושימורו לצורך הצגת מורשת ההתיישבות. לשימושים אלה ניתן גם להקים חנות ממכר התומכת את השימוש הנלווה.

חשוב לציין כי בקשות לשימושים נלווים יוגשו לרמ"י בכפוף לקבלת מסמך המלצה של משרד החקלאות ופיתוח הכפר.

מהי תקופת השימוש?

בעל הזכויות בנחלה רשאי להקים מבנה או להשתמש במבנה קיים למטרת פל"ח ו/או שימושים נלווים, בהתאם לתכנית תקפה, לתקופה של 49 שנים ולחתום על חוזה חכירה.

קיימת אפשרות נוספת בה בעל הזכויות בנחלה מעוניין בתקופת שימוש נמוכה יותר, במצב שכזה ניתן לבקש תקופת שימוש הפחותה מ- 49 שנים אך לא פחות מ- 10 שנים.

בנוסף, ניתן גם לבקש שימוש חורג להקמת מבנה יביל (מבנה שניתן להעביר ממקום למקום כמו קראוון) או שימוש במבנה קיים למטרת פל"ח או שימוש נלווה. תקופת השימוש תינתן לתקופה של 5 שנים אט כי עשויה להשתנות לפי דרישת רשויות התכנון. יודגש כי לא תותר הקמת מבנה חדש שאינו יביל בעסקה לשימוש חורג.

דגשים לתכנון מבנה פל"ח בחלקת המגורים

תנאי לאישור בקשה לשימוש פל"ח הנחלה הוא הסדרת השימושים שלא מורשים בנחלה ותשלום חובות לרמ"י, ככל שקיימים.

חשוב להדגיש כי הקמת מבנה פל"ח תתאפשר רק בחלקת המגורים שכאמור מהווה שטח מתוך חלקה א' בגודל כולל של עד 2.5 דונם בלבד.

השטח הכולל של המבנה לא יעלה על 500 מ"ר מבונה, וזאת אף אם הועדה המקומית אשרה זכויות בנייה מעבר לשטח זה (לרוב תוכניות הבנין העיר לפל"ח עד לשטח של 500 מ"ר, כך שקיימת התאמה בין הועדה לרמ"י).

דגשים לתכנון מבנה לשימוש נלווה בחלקת המגורים

מבנה לשימוש נלווה יהיה בנפרד מהמבנה החקלאי. ככול ונדרש לקיים במבנה אחד שימוש חקלאי ושימוש נלווה, נדרש להפריד בקיר בין השימושים.

שימושים השייכים לפעליות המבוקשת כמו חניה וחצר לא יכללו בשטח העסקה.

שימוש נלווה לחוות סוסים יכלול את כלל שטח החווה למעט שטח המנאז'.

להלן טבלה מסכמת לשימושים הנלווים:

כיצד נקבע התשלום עבור פל"ח או שימוש נלווה

שווי הקרקע לשימוש פל"ח או שימוש נלווה בנחלה חקלאית ממנו נגזר התשלום הכספי, ייקבע על בסיס שומה פרטנית או על בססי ערכי טבלה, בהתאם לייעוד והיקף השטח המבוקש. בשומה יובאו בחשבון גם שימושים הנובעים מהפעילות המבוקשת שאינה שטחים בנויים, כמו חניה וחצר. כאמור, שטחים אלו לא נכללים בעסקה, אך נלקחים בחשבון בשומה לצורך קביעת שווי מרכיב הקרקע.

על שומה פרטנית רשאי בעל הזכויות בנחלה להגיש השגה שמאית באמצעות שמאי מקרקעין מומחה לרשות מקרקעי ישראל. בהקשר זה ראו פירוט ומידע נוסף במאמרנו ערעור (השגה) על שומת רמ"י.

חובת הפעלה עצמית של בעל הנחלה

חשוב להדגיש כי בהתאם לנהלי רמ"י תנאי לאישור עסקה לפל"ח ו/או שימושים נלווים בנחלה הוא התחייבות בעל הנחלה להפעיל את השימוש באופן עצמאי ללא זכות לשותפות או להשכרה.

הפעלת השימוש על ידי "קרוב" (בן זוג, לרבות ידוע בציבור כבן זוג, הורה, צאצא וצאצא בן הזוג, מאומץ ומאומץ בן הזוג, ובן זוגו של כל אחד מאלה המתגורר בנחלה) המתגורר בנחלה דרך קבע לא תחשב כהשכרה או כשותפות אסורה.

במקרים רבים מעוניינים בעלי נחלות להקים מבנה פל"ח לשימוש אחסנה/מלאכה/משרד וזאת על מנת לייצר הכנסה נוספת על ידי השכרת המבנה לצד ג'. יובהר כי בהתאם לנוהל הקיים רמ"י אינה מאפשרת השכרה המבנה לצד ג'.

על אף האמור, קיימים שימושים בהם רמ"י מאפשרת השכרה ואלו הם: אחסנה ומכירה של תוצרת חקלאית ומיכון חקלאי; מרכז מבקרים ומוזיאון הקשור לעולם החקלאי; משתלה; מבשלת בירה; חנות תבלינים; חנות ממכר לתוצרת חקלאית; מחלבה; מגבנה; יקב; רדית דבש; בית בד; ייצור בשמים וסבונים מצמחים; ייבוש פרחים; פירות מיובשים; הכנת מיצים; לימוד רכיבה על סוסים; גידול, טיפול אחסנה וממכר בעלי חיים; וטרינר; מסגריה/מוסך לכלים חקלאיים; בריכה טיפולית.

עוד יצוין כי מבנה פל"ח ו/או שימוש נלווה יישאר תמיד חלק בלתי נפרד מנחלה, ולא תתאפשר העברת הזכויות במבנה פל"ח או השימוש הנלווה בנפרד מהנחלה.

שיעור התשלום עבור מרכיב הקרקע

בעסקה לתקופה של 49 שנים שיעור התשלום עבור מרכיב הקרקע הוא 91%.

ככל ובעל הזכויות בנחלה המציא קבלה על תשלום היטל השבחה לועדה המקומית לפי שומה סופית ולאחר מיצוי הליכי הערר יקבע התשלום, כדלקמן:

| שימוש נלווה | 46% משווי מרכיב הקרקע. |

| פל"ח | 91% משווי מרכיב הקרקע בניכוי היטל השבחה ששולם בפועל על פי שומה סופית, ובלבד ששיעור התשלום לא יפחת מ- 46% מערך הקרקע. |

כידוע, בשנת 2014 התקבל בבית משפט העליון פס"ד רע"א 725/05 – ועדה מקומית לתכנון ולבניה שומרון נ' בלוך ואח', הקובע כי לחקלאים בעלי מעמד של "בר רשות" במושבים יש מעמד של זכויות בקרקע כזה, שמחייב אותם לשלם היטלי השבחה, בגין תכניות משביחות שיחולו על הקרקעות שברשותם, זאת בעוד החוק מאפשר לגבות את ההיטל רק מבעלים או מחוכרים. ולכן, בעלי נחלות המחזיקים בזכות בר רשות מחוייבים אף הם בהיטל השבחה.

בעסקה לשימוש חורג שיעור התשלום עבור מרכיב הקרקע הוא 5% ולפי תקופת השנים המבוקשת. היטל השבחה יחול על החוכר במקרה של שימוש חורג.

הנחות אזורי עדיפות לאומית:

| שימושים נלווים | יחולו הוראות אזורי עדיפות לאומית בהתאם לאזורי עדיפות לאומית למסחר (ראו סעיף 4.2.5 בקובץ החלטות מועצת מקרקעי ישראל). |

| פל"ח | לא יחולו הנחות אזורי עדיפות לאומית, למעט למטרת קיר כפרי. במקרה זה תחול הנחת אזורי עדיפות לאומית למגורים (ראו פרק 4.2 סימן א' לקובץ החלטות מועצת מקרקעי ישראל). |

דוגמאות

דוגמא לעסקה לתקופה של 49 שנים:

בחלקת המגורים בנחלה חקלאית בתחום מועצה אזורית דרום השרון מבוקש מבנה פעילות לא חקלאית לאחסנה בשטח של 500 מ"ר.

שווי מ"ר מבונה לאחסנה 1,500 ₪, ללא פיתוח וללא מע"מ (מגלם שטחי חניה וחצר).

תחשיב:

הנחה כי שולם היטל השבחה על ידי בעל הנחלה לאחר מיצוי הליכי ערעור בסכום של 200,000 ₪.

סכום דמי היוון לאחר קיזוז היטל השבחה: 798,525 ₪ – 200,000 ₪ = 598,525 ₪.

דוגמא לשימוש חורג לתקופה של 5 שנים:

שווי מרכיב קרקע למבנה אחסנה לצמיתות 750,000 ש"ח * 5% לשנה = 37,500 ש"ח לשנה

דמי היוון לשנה 37,500 ש"ח * 4.33 (מקדם היוון ל-5 שנים) = 162,375 ש"ח + מע"מ.

ככלל, מומלץ לבצע עסקה לתקופה של 49 שנים ולא לבצע עסקה לתקופה קצובה, אלא אם כן, השימוש אכן מבוקש לתקופה קצרה ולא מעבר לכך.

לתשומת לב, על התשלומים לרמ"י יש להוסיף תשלומים נוספים להם יידרש בעל בנחלה כמו מס רכישה לרשויות המס, אגרות בניה, היטלי ביוב, הוצאות אדריכל, מודד וכדומה.

לסיכום

ביצוע עסקת פל"ח או שימוש נלווה בנחלה כרוכה בעלויות כספיות גבוהות עבור בעל הזכויות בנחלה, ולכן יש לבחון בצורה מעמיקה ומדויקת ככל הניתן את העלויות הכספיות בהן יידרש בעל הנחלה לעמוד ואת כדאיות העסקה כולה.

חשוב להדגיש, כי לבעל בנחלה זכות להגיש ערעור שמאי על גובה החיוב עבור תשלום מרכיב הקרקע הנדרש לרמ"י וכן עבור תשלום היטל השבחה.

משרד מרום גולי שמאות מקרקעין הוא משרד בוטיק בראשותו של מרום גולי, כלכלן ושמאי מקרקעין, המתמחה במגזר החקלאי ובהליכי השגה מול רשות מקרקעי ישראל.

המשרד מעניק ליווי שמאי מלא לבעלי הזכויות בנחלות חקלאיות החל מהאומדנים הראשונים ובחינת הכדאיות הכלכלית ועד לטיפול בהליכי השגה מול הרשויות.